")

미국 건강 보험 기본 정보

미국의 건강보험은…

- 단일 건강 보험 제도가 없다. 미국에는 한국의 국민건강보험제도와 같은 것이 없다. 사보험을 드는게 일반적이고, 저소득층의 경우엔 정부에서 지원하는 공공 보험에 가입하거나, 정부 지원금으로 사보험에 가입하기도 한다.

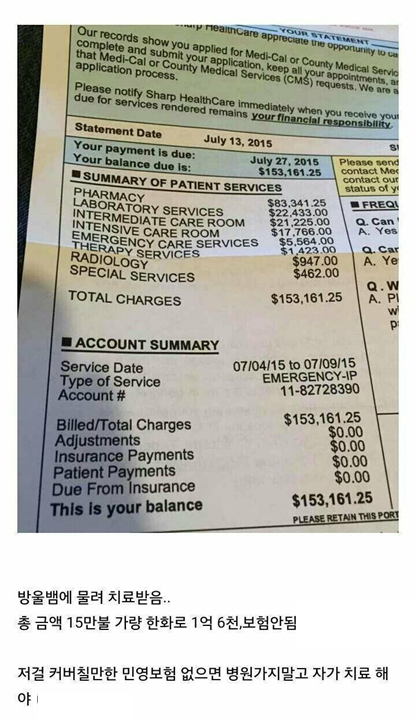

- 의료비가 매우 비싸다. 미국 정부 웹사이트에 따르면, 다리 골절시 병원비가 $7,500(한화로 8백5십만원)까지 청구될 수 있고, 병원에 3일 정도 입원이라도 한다면, 병원비는약 $30,000(한화 3천4백만원)정도까지 나올 수 있다고 한다. 이는 건강 보험에 가입하지 않았을 시, 환자가 순수 자비로 내야 할 금액이다.

- 대부분의 미국인들은 건강보험을 가지고 있다. 2019년 기준, 미국 내 92%의 인구가 건강 보험에 가입했고 건강 보험이 있어야 높은 금액으로 청구된 의료비로부터 부담을 덜 가질 수 있다. 건강 보험에 들면, 가입자는 다달이 보험비를 보험사에 내야하며, 보험사에서는 보험 계약에 따라 의료비 일부를 분담하거나 또는 전체 비용을 내준다.

- 개인 한달 평균 의료비는 $456. 2020년 기준, 미국의 사보험 월 평균 건강 보험료는 개인의 경우 $456, 가족 보험은 $1,152인것으로 나타났다.

- 주치의가 제도가 있다. 보통 본인이 정한 가정의를 통해 건강 검진을 받고, 응급 상황이 아닌 일도 주로 가정의를 통해 상담 받는다.

- 의사나 병원 방문 전에는 예약이 필수이다. 응급상황이 아니고서는 의사나 병원을 방문할 때 예약은 필수기 때문에 내가 원하는대로 당일에 의사를 볼 수 없을 가능성이 높습다. 급하게 치료가 필요한 응급상황은 응급실이나 응급 치료 센터를 방문한다.

- 병원비 흥정이 가능하다. 수술이나 입원 후, 수천 또는 수만달러의 병원비가 청구되었다면 병원 회계부서에 연락하여 흥정 후 할인가를 적용 받을 수도 있다.

- 병원마다 받아주는 보험이 다르다. 미국에서는 병원 또는 의사마다 각기 다른 보험사들과 계약을 하기에, 내가 든 보험을 안받아 주는 병원도 있을 수 있다. 그래서 사전 확인이 꼭 필요하다.

건강 보험 가입 유형

미국에서 건강 보험은 크게 민간 건강 보험인 사보험(private health insurance)과 공공 건강 보험(public health insurance)으로 나뉘어져 있다. 한국에서는 거의 전 국민이 기본적으로 단일 건강 보험 제도인 국민 건강 보험을 들고, 사보험의 경우 개인의 선택사항에 따라 추가를 할 수 있는 반면, 미국에서는 사보험을 주축으로 하고, 공공보험은 보완적 역할을 하는데; 메디케어(65세 이상 또는 장애인), 메디케이드(저소득층)등 정부에서 운영하는 공공 보험은 자격에 맞는 사람들만 제한적으로 가입을 할 수 있다.

공공 보험 가입 가능자: 공공보험의 경우 크게 아래 두 개의 종류로 나뉜다.

- Medicare: 만 65세 이상의 시니어

- Medicaid: 저소득층의 개인/가족

사보험 가입 가능자: 공공보험 자격요건에 맞지 않는 그 외의 모든 사람은 사보험을 들 수 있다. 사보험 가입 경로는 크게 직장을 통한 가입 혹은 개인 가입으로 나뉘게 된다.

- 직장을 통한 보험 (Employment-based):직장을 통해 가입

- 개인 보험 (Direct purchase): 개인이 직접 보험을 가입 (주로 개인사업자)

미국 인구 조사 기관인 Census의 2020년 조사 자료에 따르면, 2019년 기준으로 미국 내 92%의 인구가 보험을 가입했고, 8%만이 보험에 들지 않았다고 한다. 아래 그래프와 표에서 볼 수 있듯이, 가장 큰 비율을 차지하는 56.4%가 직장을 통한 사보험에 가입된 것을 확인할 수 있다.

사보험(민간 건강 보험) 가입 유형

1. 개인 가입 건강 보험 (Individual health insurance – Direct Purchase)

개인이 직접 사보험을 구입한 경우를 Individual health insurance라고 부릅니다. 직장이나 정부 기관을 통해 가입하는 게 아니기 때문에, 직접 구입(Direct Purchase)이라고도 표현한다. 보험중개인을 통하거나 직접 보험사에 연락하여 상담을 받고 구입을 하는데, 주로 프리랜서를 포함한 개인 사업자들이 이렇게 개인 가입을 한다. 만약 이렇게 개인으로 보험을 가입하려는 본인 소득이 정부보조금을 지원받아 사보험에 가입할 수 있는 범위안에 들어간다면, 건강 보험 오픈 마켓인 건강 보험 거래소(Marketplace)에서 사보험을 할인된 가격으로 살 수도 있다.

2. 직장을 통한 건강 보험 (Employer-based health insurance)

사보험은 개인적으로 들 수도 있지만, 혼자 비용을 납부하기엔 부담이 아무래도 클 수 밖에 없어 보통 회사를 통해 가입한다. 미국 내 많은 회사에서 건강 보험을 ‘Benefits’이라고해서 고용 혜택의 일환으로 제공해주기도 하는데, 각 회사마다 보험비를 내주는 비율이 다르다. 어떤 회사에서는 피고용자의 보험비를 100% 지원을 해주기도 하고, 어떤 곳은 일정 비율을 내주고 피고용자가 나머지 금액을 부담하는 경우도 있다. (예 – 고용주가 70%부담한다면, 피고용자가 30%를 부담하는 식) 직장을 통해 가입한 보험은, 회사측에서 단체 보험가(Group Insurance)를 적용받을 수 있어 개인이 가입한 보험보다 상대적으로 더 저렴하지만 보험 혜택은 더 많은 보험을 구입할 수 있다.

현재 미국 내에서 모든 고용자가 모든 피고용자에게 건강 보험 제공을 해야 한다는 법은 없다. 하지만, 오바마케어 법안에 따라, 기업중 주당 30시간 이상 일하는 풀타임 직원이 50인 이상인 기업은 95%이상의 직원들에게 건강 보험 가입을 제공하도록 의무화 되어있고, 그렇지 않은 경우 세금 정산 보고시에 국세청에 세금 벌금을 납부하게끔 되어 있다. (벌금은 2020년 기준, 직원당 $3,860) 단, 오바마케어 법안에는 피고용자가 고용주에게 건강 보험 제공을 요구할 권리는 없다고 명시하고 있다. 직원수가 적은 기업의 경우, 건강 보험을 제공할 법적 의무는 없으나 건강 보험을 직원들에게 제공하면 세제혜택을 제공받는다.

TMI #1: 미국에서 건강보험 제공이 ‘고용혜택’으로 앞세워진 된 배경

제2차 세계 대전이 일어나기 전, 대부분의 미국인들은 건강 보험이 없었다. 보험이 존재하긴 했지만, 당시에는 개인이 사보험에 직접 가입하는 방법밖에 없었고, 병원 입원 시에만 보험 혜택을 받을 수 있었다. 제2차 세계 대전이 일어나고, 미국의 연방정부는 1차 세계대전 이후 인플레이션을 겪은 독일과 같은 상황에 처하는 것을 막기 위해, 2차 세계 대전이 끝난 직후 임금 동결 제도를 도입했는데, 이로 인해 기업들은 우수 사원들에게 임금 인상을 해주거나 인재 유치를 할 수 없게 되자, 그 대안으로 임금 인상을 대신하여 ‘건강 보험 제공’이라는 혜택을 앞세워 인재 유치를 하게 되었다고 한다. 한편, 정부의 임금 동결 제도에 전국적으로 다수의 노동 조합이 대거 시위를 했고, 그 결과로 미국 국세청(IRS)은 1954년에 건강 보험료를 비과세 대상으로 만들게 된다. 이는 과세 대상이 되는 임금 인상보다, 비과세로 된 건강 보험 혜택을 받는 것도 나쁘지 않다는 인상을 직장인들에게는 심어주게 된다. 아울러, 직원들에게 보험을 제공하는 기업은 세액을 공제 받게 되어, 고용주 및 피고용자 모두 득을 보는 체계가 되었다. 그 이후로 대부분의 미국 기업들이 고용된 풀타임 직원들에게 건강 보험 가입을 제공하고 있으며, 현재는 더 좋은 보험 제공(= 커버리지가 높은 보험, 고용주 지원율이 높은)을 고용 혜택(Benefit)으로 앞세우며 인재 유치를 하기도 하는 실정이다.

2-1. 학교를 통한 건강 보험 (School Insurance)

단체 보험 옵션가를 적용받는 건 직장만 있는 게 아니고, 학교를 통한 가입도 해당된다. 유학생 비자(F-1)로 유학중인 학생들 또는 단기 연수 비자(J-1)로 대학에 근무중인 분들(그리고 그들의 배우자 및 부양가족)도 학교를 통해 건강 보험 가입이 가능하다. 대부분의 대학교들이 입학하는 학생들과 근무하는 직원들에게 학교에서 지정한 보험사에 가입하는 것을 의무화하고 있다.

3. 현역 군인이 가입하는 트라이케어 보험 (Tricare)

현재 현역 미군들과 그의 직계 가족들은 건강 보험비를 무료로 한 트라이케어 보험에 가입할 수 있다. 은퇴한 미군도 본인의 선택에 따라 Tricare Prime에 가입할 수 있지만, 이 경우 보험료를 납부해야 하고, 만기 퇴역을 했는지 또는 질병이나 장애로 복무를 할 수 없게 된 건지에 따라 보험 혜택이 달라진다.

공공 건강 보험 가입 유형

1. 메디케어 (Medicare)

메디케어는 연방정부에서 지원하고 운영하는 건강 보험으로, 만 65세 이상의 시민권자 및 5년 이상 미국에서 거주한 영주권자를 대상으로 하는 공공 의료 프로그램이다. 시민권자나 영주권자가 아니더라도 미국에서 현재 합법 신분이고, 사회보장연금을 받고 있는 사람도 신청할 수 있다. 또한, 나이가 65세 이하이더라도, 장애인을 위한 사회보장 혜택(Social Security Disability Insurance (SSDI))을 받고 있는 분들이나 특정 질병이 있는 분들도 신청이 가능하다.

2. 메디케이드 (Medicaid)

저소득층 개인 및 가족은 연방정부와 주정부가 공동으로 만든 공공 건강 보험인 메디케이드에 가입할 수 있다. 메디케이드의 경우, 의료비 전액을 정부에서 보조해준다. 신청 자격 요건은 주정부에서 정하여, 각 주마다 약간씩 상이 한데 신분은 시민권자 및 영주권자 대상을 기본으로 하고 있다. 2021년 캘리포니아주의 경우, 개인 연간 소득 상한선이 $16,395, 부부 기준 $22,108보다 낮으면 메디케이드를 신청할 수 있다고 한다. 메디케이드 프로그램은 주정부와 계약된 사보험 회사를 통해 메디케이드 가입자들에게 건강보험 혜택을 제공 한다.

아울러, 미국의 몇몇 주에서는 이러한 메디케이드 건강 보험과 아래에 소개드릴 오바마케어 제도를 확장시켜, 각기 다른 이름으로 운영을 하기도 한다; 캘리포니아주의 경우 현재 두 건강 보험 지원 프로그램을 운영하여, 가구 소득에 따라 사보험 가입에 재정보조를 해주거나(Covered California), 저소득층에게 소득 기준에 따라 저렴하거나 무료로 공공 건강 보험(Medi-Cal)을 들 수 있도록 운영하고 있다.

3. 아동 건강 보험 (The Children’s Health Insurance Program, CHIP)

연방정부와 주정부가 공동으로 만든 공공 건강 보험인 CHIP은 메디케이드랑 비슷한 프로그램으로, 18세 이하의 아이들을 위해 만들어졌다. 이 보험은, 아이들이 속한 가정의 소득이 메디케이드 보험을 가입하기에는 높고, 사보험을 가입하기엔 재정적으로 어려운 가정의 아이들을 위해 만들어졌다.

4. 퇴역 군인용 보험 (VA)

현재는 현역 군인이 아닌 분들을 일컫는 퇴역군인, 베터랑, 재향군인에게는 미군 보훈부(U.S. Department of Veterans Affairs)에서 제공하는 연방정부 VA 건강 보험이 적용되는데, 보험료가 무료이고, 미국 보훈부에서 직접 운영하는 군병원을 무상으로 이용할 수 있다. 퇴역 군인의 경우, 현 직장을 통해 가입한 사보험이 있다하더라도 동시에 퇴역 군인용 VA 건강보험을 동시에 들 수 있다. 위에 공공보험에서 언급한 현역용 Tricare 보험도 VA 건강보험과 동시에 가입이 가능하다.

5. 미국 원주민 (Indian Healthcare)

미국 원주민 보건 복지 기관(The Indian Health Service, IHS)에서 제공하는 의료 지원 시스템으로, 미국 원주민 (Native American)에게 제공된다.

오바마케어

공식 명칭은 ‘환자보호 및 부담 적정 보험법 (Patient Protection and Affordable Care Act, 줄여 ACA)’, 일명 오바마케어는 공공 건강 보험을 들기엔 소득이 높고, 사보험을 들기엔 비용이 부담되어 가입을 하지 못하는 사람들, 즉 보험 사각지대에 있는 사람들에게 정부 지원금을 보조하여, 이 사람들이 좀 더 저렴한 가격으로 사보험에 가입할 수 있도록 하게한 의료 개혁 법안이다.

오바마케어는 미국 전 국민의 건강보험 가입 의무화를 실행하였는데, 여기서 말하는 전 국민, 즉 건강 보험 의무 가입 대상은 서류미비자, 불법이민자 등을 제외한 모든 시민권자와 영주권자다. 지원보조금은 지난해 소득 기준에 따라 차등 지원하며, 거주하는 주(州)에 따라 상이하다.

2010년 오바마케어가 시행된 이후, 건강 보험 미가입자 수가 현저히 줄어들었다고 한다; 그 배경에는 여러 가지가 있는데 가장 큰 부분은, 정부 보조금을 지원하고, 확장된 메디케어 프로그램을 만들어 사각지대의 소득층도 공공보험 프로그램을 통해 사보험 혜택을 받을 수 있게끔 한 것이다. 두번째로는, 보험사의 가입 거절을 불법으로 만들어 버린 것(오바마케어가 생기기 전만해도, 과거나 현재에 병력이 있는 사람, 심지어 보험무가입자인 임산부가 새로이 건강 보험을 가입을 하려 했을 때에도 보험사에서 보험 가입을 거절하는 일이 흔했었다) 또한, 26세 미만 자녀들이 부모 건강보험에 피부양자로 가입할 수 있도록 했다(기존에는 18세 미만만 피부양자로 들어갈 수 있었다). 이러한 상세 조항 덕택에 보험을 가입하는 사람들이 현저히 늘어났다.

오바마케어 개혁 법안에는 전국민의 보험 가입 달성을 이루기 위해 넣은 한가지 조항이 더 있었는데요; 바로 보험 가입을 안 한 사람에게 벌금을 묻도록 하는 내용이었다. 문제는 소득이 애매한 소득층도 공공 보험 프로그램을 통해서 사보험에 가입할 수 있도록 제도를 만들어 놓았지만, 이 제도를 모르거나 아니면 이러저러한 이유로 신청을 하지 못한 사람들이 벌금을 물게 되어, 일부 시민들의 공분을 사기도 했다. 트럼프 정부가 들어서기 전인 2019년 이전에는 2개월 이상 보험이 없는 경우, 벌금을 물었어야 했고 이 벌금은 세금보고 할 때 반영이 되었던 바 있다. 트럼프 정부가 들어서고, 트럼프 대통령이 서명한 Tax Cuts and Jobs Act에 따라, 2019년 이후로 오바마케어의 의료보험 강제 가입 조항은 삭제되고, 건강 보험 미가입자에 대한 벌금 부과도 “연방법적으로는” 폐지 되었다; 일부 주에서는 여전히 건강보험 가입을 의무화 하고, 미가입자에 대해 벌금을 물고 있다. 여전히 벌금을 물고 있는 곳은 Massachusetts, New Jersey, California, Rhode Island 그리고 D.C., 이렇게 5곳 이다.

Health Care Insider에 따르면, 2021년 기준 오바마케어 제도를 통해 할인 보험을 살 수 있는 연간 소득 상한선은 1인 기준 $51,040, 2인 기준 $68,960 입니다. 내가 오바마케어 제도를 통해 사보험을 가입할 수 있는 자격이 되는 지 더 정확히 확인하려면 – 메디케이드가 확대된 프로그래임 별도로 있는 주에 사는 사람일 경우 해당 보험 웹사이트 (캘리포니아의 경우 Covered California)를 확인하면 되고, 그 외 지역에 사는 사람은 건강보험 거래소(Marketplace) 홈페이지에서 개인 정보를 입력 후 확인하실 수 있다. 각 보험사별 보험 상품 및 월 보험료등의 비용을 한눈에 확인이 가능하다.

TMI #2: 현재 미국의 건강보험 시스템을 바꾸려는 움직임

많은 선진국들이 Universal health care이라는 단일 건강 보험 제도를 도입하고 있다. 마치, 교육비를 정부에서 무상 제공하듯이, 의료비 또한 무상으로 제공하는 사회보장제도를 말하며 캐나다를 예로 들자면, 캐나다인이 의사를 만나거나 병원에 간다면 캐나다 정부에서 대부분의 청구된 의료비를 내주거나 아예 전체 금액을 내주는 시스템이다. 이러한 제도는 무상 또는 아주 저렴한 가격으로 의료 서비스를 받을 수 있고, 어느 누구도 치료비를 낼 수 없어 죽어갈 일이 없다는 장점이 있지만, 단점으로 전문의를 만나거나 또는 비응급상황 시술이라도 받으려면 아주 긴 대기를 해야할 수 있다는 것이다. 만약 이 제도를 미국에 도입한다면, 현재의 메디케이드나 메디케어를 모두에게 제공한다고 볼 수 있다. 빌 클린턴 대통령이 Clinton Health Care Plan이라는 이름으로, 이러한 단일 건강 보험제도를 도입하려고 했으나, 의료계 종사자와 거대 보험사를 이길 수 없었다. 오바마케어도 초안에 단일 건강 보험제도 도입 내용을 포함하고 있었으나, 정치인들과 다수의 기관들의 거센 반대로 내용 수정이 불가피 했다고 한다.

건강보험 용어

*보험 약관은 주로 1년 기준을 따름

미국 사보험은 단순히 가입자가 일정의 보험비를 내고, 보험사에서 의료비의 일정 비율을 커버해주는 방식을 따르지 않는다. 만약 미국에서 보험가입자가 다달이 보험비만 내면, 보험 가입자가 내야 할 의료비가 100% 무료이거나 아주 저렴하다고 가정한 겨우, 보험 가입자들이 아주 조금만 아파도 쉽게 병원 문턱을 넘나들 수 있다. 보험 가입자가 무분별한 의료 쇼핑을 한다면, 의료 수가가 워낙이 높은 미국에서는 보험사가 파산을 하게 된다. 이러한 이유로, 보험사들은 보험 가입자가 건강 보험을 남용하지 못하게 디덕터블, 코페이, 코인슈어런스등의 다양한 제동 장치를 걸어두었다. 본인이 어떤 보험 옵션으로 가입을 원하는 지 결정하기 위해서는, 아래 기본적인 건강보험을 용어를 필히 숙지해야한다.

Premium [프리미엄]

보험 가입자가 다달이 가입한 보험사에 납부하는 월 건강 보험료.

Provider [프로바이더]

병원, 의료기관, 의사 등을 뜻함.

Primary Care Physician [프라이머리 케어 피지션]

주치의라고 생각하면 되고 Primary Care Doctor 또는 PCP라고 부르기도 함. 보험 가입자가 보험사과 계약된 내과, 가정의 또는 소아과 의사를 주치의로 선정함.

Teladoc [텔러닥]

Teladoc은 국가 면허를 취득한 미국 전역의 의사와 낮은 코페이로 주7일 하루 24시간 연중 상담할 수 있는 원격 의료 서비스이다. Teladoc 의사는 다양한 비응급 의료 문제를 해결할 수 있으며, 전화나 비디오 상담으로 의약품을 처방할 수 있다.

Deductible [디덕터블]

보험 적용을 받기 전, 보험 가입자가 자비를 들여 병원비를 지불해야하는 금액으로, 내 보험약관에 정해져 있는 디덕터블 금액까지는 내가 내고, 그 이상의 금액에 대해서는 보험 혜택이 적용이 된다. 한마디로, 디덕터블은 보험 적용을 받지 못하는 병원비라고 볼 수 있. 월정 보험액이 낮은 보험에 가입할 수록 디덕터블 가격이 높고, 월정 보험액이 높은 보험에 가입할 수록 디덕터블이 낮거나 $0이 되기도 한다. 만약 내 보험의 디덕터블이 $1,000이면 $1,000을 채울 때까지는 청구된 병원비를 다 내 자비로 내야 하고, 납부한 병원비가 $1,000이 넘어가면, 그 이후의 병원비에 대해서는 보험 적용을 받을 수 있게 된다. 디덕터블 금액은 개인보험의 경우 매년 1월 1일 새로 리셋되고, 단체보험은 가입일 기준으로 리셋되는데 직장/학교를 통한 단체보험은 대부분 1월 1일에 가입 일자를 맞춘다.

Copay [코페이]

Copayment의 약자인 코페이는 보험 가입자들의 무분별한 의료쇼핑을 막기 위해서 만들어진 방책으로, 디덕터블과 관계없이, 병원에 가서 의사를 만날 때마다 보험 가입자가 자비로 병원에 지불해야하는 일종의 진찰비 개념이다. 보험 플랜과 진료 내용에 따라 코페이 금액이 미리 정해져 있는데, 비싸고 좋은 보험일수록 코페이 금액이 낮다. 예를 들면 한 보험플랜의 코페이는 주치의 방문 시 $10, Urgent Care 방문 시 $10, 전문의 방문 시 $25, 원격진료 시 $5, 응급실 방문 시 $100으로 정해져 있다.

주치의: 내과 의사, 가정의, 소아과 등 | 전문의: 피부과, 이빈후과, 정형외과, 신경내과, 외과 등

Coinsurance [코인슈어런스]

보험 가입자가 디덕터블 금액을 모두 지불하고 난 뒤에 발생하는 의료 비용에 대해서는 가입한 보험 약관에 따라 보험사와 보험 가입자가 분담하여 지급하게 되는데, 이때 병원비를 분담하는 비율을 코인슈어런스라고 한다. 100/0, 90/10, 80/20등으로 표기하며, 앞쪽에 표기되는 숫가는 보험사가 부담해야하는 비율, 뒤쪽에 표기되는 숫자는 보험 가입자가 부담해야하는 비율을 뜻한다. 가령, 코인슈어런스가 80/20이고 디덕터블이 $1,000인 보험에 가입했을 때, 올해 처음 나온 병원비가 $3,000이 나왔다고 가정한다면, 보험 가입자가 내야하는 비용은 우선 디덕터블 $1,000이 있고, 나머지 병원비 $2,000는 코인슈어런스 비율에 맞춰 80%인 $1,600은 보험사가 내고, 20%인 $400은 보험 가입자가 납부해야한다. 그럼, 보험 가입자는 ($1,000 디덕터블) + ($400 코인슈어런스 금액)을 합해 총$1,400을 내게 되는 것이다.

한국에서는 병원 진료를 받으면, 바로 수납처에 진료비를 납부하면 되지만 미국에서는 병원 방문하는 날 코페이만 우선 납부하고, 그날의 병원 진료비는 수주 또는 몇달 후에 우편으로 청구 받게 된다. 병원측에서 내가 방문한 날의 진료비를 1차적으로 내가 가입한 보험사에 청구하고, 보험사에서 나의 디덕터블 상황을 확인 후, 내 디턱더블 금액이 다 채워졌으면 청구된 병원비를 코인슈어런스 비율에 맞춰 분담금을 계산한 후, 보험사에서 내야할 금액을 병원에 지급하고, 보험 가입자가 내야할 금액도 병원에 알려준다. 그럼 병원에서 보험 가입자인 내가 내야할 금액을 청구서로 만들어서 환자의 집으로 우편으로 보내는 것이다. 청구서를 받으면 카드 번호를 기재하거나 체크를 만들어 우편으로 보내는 방법이 있고, 유선상으로 또는 온라인으로 카드 결제를 하는 방법을 선택하여 병원비를 낼 수 있다.

Out-of-pocket maximum [아웃오브포켓 맥시멈]

보험 가입자가 부담하는 연간 의료비 상한액. 내 주머니에서 나가는 디덕터블, 코페이, 코인슈어런스 등을 다 합친 것을 “아웃오브포켓”이라고 하고, 이러한 자가부담금의 최대치를 “아웃오브포켓 맥시멈”이라 일컷는다. 아웃오브포켓 맥시멈은 보험 가입자가 과도하게 의료비를 지출하는 것을 막기 위해 만들어진 것으로, 보험 플랜마다 아웃오프포켓에 포함되는 항목이 다를 수 있습니다만, 보통은 1년동안 월보험료(premium)을 제외하고 가입자가 지불한 디덕터블, 코페이, 코인슈어런스 금액을 모두 합친 의료 비용이 아웃오브포켓 맥시멈 액수에 이르면, 그 이후에 청구되는 병원비는 보험사가 (인네트크 의료진에게 받은 대부분의 보험적용 의료 서비스 비용에 한하여) 100% 지급한다. 다시 말해, 아웃오브포켓 맥시멈 금액이 $5,000로 정해져있다면, 그 해의 병원비가 $5,000을 넘어가는 순간부터 청구되는 의료 비용은 보험사에서 전액 부담하는 것이다. 이 금액은 순수히 보험 가입자의 자비를 내야하기 때문에, 당연히 금액이 낮을수록 보험 가입자에게 유리하다. 월 보험료가 높은 보험 플랜일수록 아웃오브포켓 맥시멈 금액은 낮고, 월 보험료가 낮은 보험 플랜일수록 아웃오브포켓 맥시멈 금액이 높다. 아웃오브포켓 맥시멈을 맞추면, 병원 방문 시 코페이 지급은 더이상 하지 않아도 되나(대부분의 보험이 이를 따르고 있으나 예외가 있을 수 있음), 월 보험료는 보험사에 계속 지급해야 한다.

미국 정부는 오바마케어에 따라, 건강 보험으로 개인이 파산신청을 하지 않을 수 있도록, 매년 건강 보험 가입자가 내야하는 아웃오브포켓의 최대 상한액를 설정하고 있다. 2021년의 경우, 개인보험 최대 한도치는 $8,550, 가족보험은 $17,100으로 산정되어 있다. 그 최대한도치를 보험 가입자가 내면, 그 이후에 청구되는 금액은 보험사에서 100% 내도록 되어 있다.

Out-of-network & In-network [아웃-오브-넷트워크 & 인-넷트워크]

내가 가입한 보험사와 계약이 되어있지 않은 비가맹 의료 서비스 제공자(Provider, 병원, 의사 등)를 Out-of-network라고 하고, 계약이 되어 있는 가맹 의료 서비스 제공자를 In-network라고 한다. 가맹 의료 서비스 제공자는 보험사와 계약된 요율에 맞춰 병원비를 청구하게 되어 있다. 보험 가입자 입장에서 봤을 때, 내가 들은 보험사와 계약이 된 의사 또는 병원에 갈 경우에 더 큰 보험 혜택을 받아 훨씬 저렴한 가격으로 병원비를 청구 받게 된다. 만약 Out-of-Network Provider를 통해 의료 서비스를 받게 되면, 보험혜택이 더 적거나 아예 적용되는 게 없어서, 보험가입자인 내가 내야 하는 병원비의 가격이 높아진다. 만약 내가 의사 선택이 자유로운 보험플랜을 가입했다면, 내가 가입한 보험사 웹사이트에 가서 Find Doctor 기능을 사용하여 In-network 의사를 찾아 방문하는 것이, 보험 적용을 가장 많이 받는 확실한 방법이다.

Preventive Care Service [프리벤티브 케어 서비스]

직역하면 예방 진료 서비스로, 인네트워크 provider를 통해 1년에 한번 비용을 지불하지 않고 받는 일종의 건강검진 진료. 사보험 대부분이 이러한 Preventive Care Service를 무료로(=보험사가 검진비 전액 부담) 제공하고 있다. 포함하는 진료 및 예방주사는 여기 Health Care Gov 링크를 통해 확인 가능하다.

의약품

처방약은 Generic Drug(상표가 없는 복제의약품, Store Brand 약)과 Brand Drug(상표가 있는 약, 예: 타이레놀)으로 나뉘어져 있고, 그마저도 4단계로 나뉘어진다. 보험 플랜에 따라 적용되는 의약품의 코페이 금액과 보험자 부담 의약품 비용이 상이하기에 확인이 필요하다.

- 1단계 의약품 (1 Tier): 보험사 표준 처방집 내 저비용 선호 브랜드 의약품 및 대부분의 제네릭 의약품

- 2단계 의약품 (2 Tier): 보험사 표준 처방집 내 비선호 제네릭 의약품, 선호 브랜드 의약품 또는 의약품 안전, 효과, 비용을 기준으로 약사의료위원회가 추천한 의약품

- 3단계 의약품 (3 Tier): 보험사 표준 처방집 내 비선호 브랜드 의약품, 의약품의 안전, 효과, 비용을 기준으로 약사의료위원회가 추천한 의약품, 일반적으로 더 낮은 단계에 선호 및 더 저렴한 치료 대체재가 있는 의약품

- 4단계 의약품 (4 Tier): 생물의약품, 미국 식품의약국 또는 의약품 제조사가 전문 약국을 통해 배포하도록 한 의약품, 자가 투여에 훈련 또는 임상 모니터링이 필요한 의약품, 또는 1개월 제공분이 플랜 비용(환급 후)으로 $600을 초과하는 의약품

사보험 플랜 종류

미국의 사보험 플랜 종류를 고를 때 가장 먼저 고려해야 할 사항으로 – 1) 의사 선택 폭은 좁지만 저렴한 보험료를 택할 것인가 아니면 2) 의사 선택 폭도 넓고 전문의도 자유롭게 내가 선택하여 볼 수 있지만 보험료를 높은 것을 선택할 것인가를 결정하셔야 한다. 만성질병이 없고 평소 건강한 젊은 층의 사람이라면, 의사를 볼 일도 크게 없을 것이고, 그러면 의사 선택 폭이 넓든 좁든 크게 중요하지 않다. 반면, 내가 만성질병이 있어 의사를 자주 봐야한다거나, 어린 자녀가 있는 사람이라면 아무래도 의사 선택 폭이 넓고, 빨리 전문의를 만날 수 있는 게 중요할 것이다. 이러한 의사 선택폭에 따라서 미국의 사보험 플랜의 종류가 HMO, PPO, EPO, HDHP, POS등으로 나뉘어 져 있다; 그 중 가장 흔한 옵션은 PPO와 HMO 플랜이다.

PPO 플랜

선호하는 서비스 제공자 기관(Preferred Provider Organization)의 약자로 의사, 전문의, 병원 선택을 중요하게 여기는 가입자를 위해 설계되었다. 1차 진료의인 주치의(Primary Care Physician, PCP)를 거치지 않고 보험 가입자가 원하는 병원이나 전문의를 자유롭게 선택하여 방문 할 수 있는 장점이 있으나, 다른 플랜에 비해 월 보험료가 높다. 보험 적용 의료 서비스 비용은 PPO 네트워크 가맹 의료진을 이용할 경우 가장 저렴하고, 비가맹 의료진에게 받은 서비스 비용 일부도 보험사에서 지급한다. PPO 네트워크에 속한 지역의 의사와 병원은 보험사 웹사이트에서 확인 가능하다. PPO 플랜은 병원을 자주 방문해야하거나, 어린 자녀가 있는 경우 의료 검진 및 치료를 보다 빠르게 보기에 좋은 플랜이다.

PPO 보험이 있는 상황에서 – 내가 피부과 의사를 보고 싶다면: 내 보험사 웹사이트를 통해 내 보험과 가맹된 인넷트워크 피부과 전문의 목록을 확인한 후, 그 중에 한 곳에 연락하여 예약 후 바로 전문의를 만나 상담 및 치료를 받을 수 있다.

TMI #3: 질문 방법의 중요성

“xxx 보험을 받으시나요? Do you accept this xxx insurance?” (x)

“xxx 보험 네트워크 안에 있나요? Is (doctor’s name) in-network with xxx insurance?” (o)

주변 지인으로부터 추천을 받은 의사가 있다고 가정한다면 인네트워크, 즉 내 보험사와 가맹된 의사인지 알아보기 위해 가장 좋은 방법은, 내 보험사 웹사이트를 통해서 의사가 등록되어 있는 지 확인하는 것이다. 만약, 해당 의사의 오피스에 전화를 해서 확인을 해야 한다면, 질문을 잘 선택하여야 한다. 내 보험사와 가맹이 안 된 의사일지라도, 내 보험을 받아주는 곳이 있기 때문이다. 이렇게 되면, 해당 의사는 내 보험사에 병원비를 청구할텐데 – 이렇게 되면 내가 PPO 가입자여서 보험료의 일부는 보험사가 납부를 해줄 수 있지만, 인네트워크 의사를 만났을 때보다 보험 혜택은 당연히 줄어들 수 밖에 없다.

HMO 플랜

건강 관리 기관(Health Maintenance Organization)의 약자로, 주치의(PCP)를 통해 의료 서비스를 받는 건강 보험 체계를 뜻한다. HMO 가입자는 병원을 가야할 일이 생기면 제일 먼저 주치의에게 연락을 해서 1차 진료를 받아야 한다. 추가 진료나 추가 검사가 필요한 경우, 주치의의 의사 소견과 추천이 있어야만 전문의를 볼 수 있다. 물론, 주치의 소견과 추천없이 의사를 볼 수 있는 방법이 있긴 하지만 (방문하고자 하는 의사 사무소가 해당 보험을 받아준다고 할 경우), HMO 가입자의 경우 보험사 네트워크 비가맹 의료진에게 받은 서비스에 대한 비용은 보험사에서 일절 지급하지 않는다.

HMO의 가장 큰 장점으로는 PPO에 비해서 보험비가 저렴하여 보험비 납부에 부담이 적다. 단점으로는, 내가 급하다고해서 전문의를 바로 볼 수 없고 주치의를 먼저 1차로 보고, 그 다음에 주치의로부터 전문의를 추천받아야만 보험혜택을 받으면서 전문의를 볼 수 있다. 미국 병원은 예약제로 운영되기 때문에, 주치의를 1차로 보고, 전문의와 예약을 잡아서 본다고 생각하면 – 전문의에게 진료 또는 치료를 받는 데까지 수일 또는 수주가 거릴 수 있는 단점이 있다. 또 다른 단점으로는, PPO 플랜보다 상대적으로 의사 네트워크 선택 폭이 좁다. 잔병치례가 없고, 지병이 없어 병원 갈 일이 적은 젊은 층 분들이 가입을 고려해 보기 좋은 플랜이다.

HMO 보험이 있는 상황에서 – 내가 피부과 의사를 보고 싶다면: 내 주치의 사무소에 연락하여 예약 후 1차적으로 주치의를 통해 검진을 받아야 한다. 주치의도 피부과 전문의를 보는 게 좋겠다고 판단이 되는 상황이면, 인넷트워크 전문의에게 직접 의사 소견과 함께 추천서를 보내주고, 예약은 내가 직접 추천받은 피부과 전문의 사무소에 개별적으로 연락하여 일정을 잡아 방문 해야 한다. 만약 내 주치의가 피부과 전문의를 볼 필요가 없다고 판단을 하면, 내가 원해도 전문의를 볼 수 없다. 병원비 100% 자비 부담을 각오하고 PCP 추천없이 전문의를 바로 찾아가는 건 가능하다.

EPO 플랜 & HDHP 플랜

HMO와 PPO 혜택의 중간정도 되는 플랜으로, PPO와 비슷한 점은 주치의 추천없이 전문의를 자유롭게 선택하여 볼 수 있다는 점이고, HMO와 비슷한 점은, 네트워크 밖의 의사 및 병원 이용 시 보험 혜택이 없다는 점을 들 수 있다. 월보험료가 HMO보다는 비싸지만, PPO보다는 저렴합니다. HDHP라는 플랜도 있는데요; 젊고 건강한 사람들은 평소 병원에 자주 안 가기 때문에 디덕터블을 기존보다 높이고 보험료를 대폭 낮추는 방법을 고민하기도 하며, 이러한 사람들을 위해 나온 플랜이 바로 HDHP이다. EPO와 HDHP 플랜은 보험사마다 다른 이름으로 부르기도 한다.

의료비 분담 비율 플랜 종류

1차적으로 큰 틀의 플랜 종류를 선택했다면(PPO 또는 HMO 등), 2차적으로 청구되는 의료비를 보험사와 어떤 비율로 분담할 지를 결정하는 코인슈어런스 플랜을 선택해야 한다. 오바마케어 제도가 실행된 이후, 건강 보험은 총 네 가지 항목(브론즈, 실버, 골드, 플레티넘)으로 나누어 보험사와 보험가입자의 의료비용 분담을 하게끔 하고 있다. 예를 들어, 내가 PPO를 선택했고, 가장 좋은 보험(보험혜택이 가장 좋으나, 월보험료가 가장 비싼)을 선택하고자 하면, PPO Platinum을 선택할 수 있다.

- Bronze plan: 가장 낮은 월 보험료를 내는 브론즈 플랜. 대신, 디덕터블이 가장 높다. 일반 건강검진 외에 의사를 볼 일이 거의 없는 경우에 선택하기에 가장 좋은 플랜이다.

- Silver plan: 월 보험료가 브론즈 플랜보단 약간 높게 선정 되어 있지만, 디덕터블은 브론즈보다 약간 낮은 플랜이다.

- Gold plan: 월 보험료가 높게 산정되어 있는 골드 플랜. 하지만 디덕터블 금액은 낮다. 의료진을 자주 봐야한다면, 고려하기에 좋은 플랜이다.

- Platinum plan: 월 보험료가 가장 높은 반면, 디덕터블이 가장 낮은 플레티넘 플랜. 의료진을 자주 보고, 가장 좋은 보험혜택을 받길 원할 시에 고려할 수 있는 플랜이다.

보험 플랜 비교표 예 – Blue Shield California 보험, Single 개인 가입자 기준 /2021.03 자료

치과 보험 & 안과 보험

18세 이하의 자녀는 일반 건강 사보험에 기본적인 소아용 치과 및 안과 보험 혜택이 포함되어 있다. 하지만, 성인의 경우에는 포함되어 있지 않기 때문에 이 두 보험은 원한다면 별도로 가입을 해야 한다. 고용주에 따라서 일반 건강보험과 더불어 치과+안과 보험 모두 제공하는 고용주도 있는가 하면, 건강 보험만 베네핏으로 제공하는 고용주도 있다. 만약 내 고용주가 건강보험만 제공을 해줘서, 본인이 치과 보험과 안과 보험에 가입되어 있지 않다면 본인 자비로 치과 보험 또는/및 안과보험에 가입을 해도 되고, 안해도 무방하다.

치과 보험은 dental HMO와 dental PPO로 나뉘어져있고, 월 보험료가 크게 비싸지 않다. 플랜에 따라 다르지만 보통 15-40불 선으로 생각하시면 된다. 치과 보험에 들면, 1년에 한번 정도 스케일링 및 정기 검진을 무료로 받을 수 있다. HMO 플랜은 일반적으로 매월 납입비가 적으며 PPO 플랜과 비교할 때 서비스별 자비 부담금이 낮다. 반면 PPO플랜은 치과 의사를 더욱 자유롭게 선택할 수 있는 편이다. 치과 의료진에 더 큰 가치를 두고 조금 더 지급할 수 있다면 PPO플랜이 적합하다. 치과 의사를 폭넓게 선택하는 것보다 낮은 비용을 유지하는 것에 더 중점을 둔다면, HMO플랜이 적합하다.

안과 보험도 치과 보험과 비용이 비슷하며, 안과와 안경점에서 사용할 수 있는 보험 혜택이다. 안과 보험에 든 경우, 시력 정기 검진을 1년에 한차례 저렴한 비용 또는 무료로 받을 수 있고, 콘텍트 렌즈나 안경 프레임 및 렌즈 구입 시 보험 혜택을 받을 수 있다.

보험 가입시 고려해야할 사항

사보험을 가입할 때, 보험사에서 제공하는 보험 플랜들을 보며 기본적으로 아래의 네가지 사항을 비교하는 작업이 필요하다.

- 월 보험료(Premium)

- 디덕터블 (Deductible)

- 코페이 (Co-payment)

- 코인슈어런스 (Co-insurance)

가입자가 월 보험료를 많이 불입할수록 의료 서비스를 받을 때의 코인슈어런스 분담금 및 코페이는 적다. 반대로, 가입자가 월 보험료를 적게 불입할수록 코페이 가격뿐만 아니라 의료 서비스를 받을 때의 분담금 액수는 많아지게 된다. 월 보험료를 적게 내고 병원에 갈 때마다 비용을 많이 내던가, 월 보험료를 많이 내고 병원에 갈 때마다 적게 내는 쪽으로 개인이 선택할 수 있다. 또한, 내가 주로 다닐 근처 병원에서 어떤 보험을 받는지도 알아보면 도움이 된다.

일종의 보험 오픈마켓인 건강보험 거래소(Marketplace) 홈페이지에서 개인 정보를 입력 후, 각 보험사별 보험 상품 및 월 보험료등의 비용을 한눈에 보며 비교해 보는 것이 좋다. 보험 중개사와 가입 전 상담을 받는 것도 방법이다. 회사를 통해 보험을 가입하는 상황이면, 회사와 연결된 보험중개사가 따로 있을테니 HR 부서에 연락처를 받아 물어보는 방법이 있을 것이고, 만약 개인이 직접 보험가입에 드는 상황이면 보험사로 연락을 취해 보험사 내 보험전문가와 상담을 받을 수도 있다.

보험 가입 시기

공공보험 가입 기간

메디케이드, CHIP, 인디언 보험은 연중 아무 때나 가입이 가능합니다. 메디케어의 경우, 만 65세 생일이 되기 전 3개월 이내로 신청하시면 된다.

사보험 가입 기간 (Open enrollment period)

건강 보험 가입 기간을 Open enrollment period라고 부른다. 만약 개인이 직접 새로운 보험에 가입하고자 하는 경우, 연중 아무 때나 보험 가입이 가능하지 않고 꼭 이 Open enrollment period(주로 연말)에 가입을 해야 한다. 만약, 이 가입시기를 놓치면 다음 해 보험 가입을 할 수 없게 된다. 단, 고용자를 통한 그룹 보험 가입을 하는 건 연중 상시 가능하다. 기존에 보험이 있는 사람들은 이 기간 동안에 보험 플랜 변경, 보험 계약 내용 변경을 하실 수 있다. 특별한 사유가 있지 않고서는, 이 기간에만 플랜 변경이 가능하니, 보험 플랜을 신중하게 결정할 필요가 있다. 참고로, 이 보험 가입 시기는 매해 연방 정부에서 지정을 하는데요, 2021년 건강 보험 가입 시기는 2020년 11월 1일 – 2020년 12월 15일이었습니다. 일부 주정부는 보험 가입 마감 시기를 늦춰주는 곳도 있다.

사보험 특별 가입 기간 (Special enrollment period)

특별한 사유가 있을 경우, 특별 가입 기간(Special Open Enrollment) 적용을 받아 보험 가입 및 내용 수정이 가능하다. 만약 가입자가 결혼, 이혼, 출생, 입양, 사별, 부양가족(배우자, 동거인 혹은 26세 미만의 자녀)추가, 타주 이사, 시민권 획득 등의 상황이 생기면, 60일 이내로 특별 사유로 인한 정보 변경을 신청할 수 있다.

건강 보험 카드

한국에서는 국민건강보험증이 모두 똑같은 디자인이지만, 미국의 건강보험 카드는 각 보험사에서 제공하는 일종의 회원 카드이기 때문에 디자인이 모두 다르고, 기재된 내용도 가입자의 보험 플랜 내용에 따라 다르다. 보험에 가입하면 약 한달 뒤에 우편으로 건강 보험 카드를 받게 되는데요; 병원 예약을 할 때 보험카드에 기재된 정보 제공을 요구받고, 병원 방문 시에도 신분증과 이 건강 보험 카드를 제시하여야 한다. 보통, 운전면허증과 건강보험 카드는 주로 지갑에 늘 넣고 다닌다. 건강 보험 카드는 신분증 사이즈만하고, 앞면에는 보험 정보(회원 번호, 그룹 번호, 보험 플랜 종류 등)와 코페이 가격이 나와있고, 뒷면에는 보험사 관련 고객센터, 약사, 간호사등의 상담 연락처등이 기재되어 있다. 치과 보험 또는 안과 보험의 경우, 실제 카드가 발급되진 않았고, 디지털 카드만 발급 받는 경우도 있는데, 치과 및 안과에서도 실제 보험 카드 제시 요청을 하지 않았고, 신분증만 제시하면 알아서 보험사와 확인한 후 접수를 해주기도 한다.

당장 치료가 필요한 응급 상황 (ER & Urgent Care)

미국에서는 의사를 보기 위해서는 예약이 필수다. 당장 아프다고해서 예약없이 주치의나 전문의를 만날 수 없다. 분초를 다투는 응급상황의 경우에는 911에 전화하여 엠뷸런스를 부르거나, 직접 24시간 운영하는 응급실(Emergency Room, 줄여 ER)을 방문하여야 한다. 앰뷸런스를 부르는 경우, 꽤 높은 비용이 청구될 수 있기 때문에 주변에 응급실에 데려가 줄 수 있는 사람이 있다면 도움을 요청하시는 게 좋다. 응급실의 경우 일반 의사 사무소나 응급 치료 센터보다 의료 청구비가 높게 산정된다.

만약 응급 상황은 아니지만, 급하게 병원을 찾아야 하는 경우에는 의사 사무소 또는 병원에 당일 예약이 가능한 지 문의를 해볼 수는 있으나, 당일 예약은 거의 불가능한 가능성이 높다. 이렇게 응급은 아니지만 바로 의사를 봐야하고, 예약을 기다릴 수 없는 경우 (=긴급하게 치료가 필요한 경우)에는 응급실 대신에 응급 치료 센터 (Urgent Care)에 보통은 예약없이 갈 수 있다. 단, 응급 치료 센터는 24시간 운영하지 않는다; 센터마다 운영 시간이 상이하지만 보통 주중에는 오전 8시 – 오후 8시, 주말에는 오전 10시부터 오후 4시 이런 스케줄로 운영한다. 현재는 Covid-19로 응급 치료 센터도 당일이라도 사전 예약을 요구 할 수 있으니 방문 전 연락을 꼭 해보는 게 좋다. 응급 치료 센터는 센터나 담당의에 따라 다를 수 있긴 하지만, 보통 일반 감기의 경우 처방전을 잘 주지 않고(약국에서 처방전 없이 살 수 있는 감기약을 사먹으라고 안내함), 주로 항생제가 필요한 경우(예: 인두염, 요로 감염), 경미한 화상 및 찰과상 등, 생명에 위협이 되는 상황은 아니나 즉시 치료가 필요한 경우에 치료 및 처방전을 제공한다.

출장이나 휴가를 떠날 때의 보험은?

사보험에 들어 있다면, 보통 미국 50개 주 여행 및 해외 여행 중에도 긴급 및 응급 서비스를 받을 수 있는 혜택이 포함되어 있다. 가입된 보험의 약관 내용을 확인해보는 것이 여행 시 응급상황을 대비하기에 좋다.

직장을 실직했을 때 보험은? (COBRA)

코브라(COBRA, The Consolidated Omnibus Budget Reconciliation Act of 1985) 제도가 있다. 이는, 퇴직등의 사유로, 그룹 건강 사보험이 취소될 경우에도 보험 가입자가 원한다면, 가입된 건강 보험을 플랜을 그대로 18개월까지 연장해 주는 제도이다. 단, 더는 직장에 다니지 않기에 보험료는 전액 본인이 부담해야 한다. 다시 말해, 재직 시에는 고용주가 보험료의 70% 내주고, 직원이 30%를 지불했다고 해도, 퇴직 후 코브라를 통해 보험혜택을 연장할 때는 100% 본인이 내야 한다. 대신, 그룹 보험으로 가입한 것이니, 직접 개인이 구입하는 것보다는 같은 조건의 보험을 저렴하게 유지할 수 있다는 장점이 있다. 이는 선택 사항이고, 코브라 혜택을 원하면 고용처와 얘기를 해야 한다. 일반적으로 정규직 근로자가 20명 이상인 업체들은 코브라 혜택을 제공하고 있으며(일부 주에서는 20명 이하도 적용), 기존 건강보험 적용 대상자였다면 퇴직자와 퇴직자의 배우자, 부양자 자녀까지 혜택을 받을 수 있다. 재정 부담이 크다면, 자신이 현재 거주 중인 주의 건강보험 상품거래소 옵션을 살펴볼 수 있다.

{kind=link}